おはようございます、眞殿です。

ここをご覧の方の多くは、将来に向け、少しでも多くのお金を残す、もしくは築いていかなければならないと考えているはずです。

定年退職を迎えたものの、お金がなくて困るような生活は誰もがしたくないものです。

そこで、より多くのお金を築いていく上で、必ず理解しておかなければならないことを本日はお話したいと思います。

昨年、「老後2000万円問題」なるものが世間の話題になりました。

あなたはこの問題の内容を正しく理解していますか?

まず、「老後2000万円問題」とは、金融庁が公表した「高齢社会における資産形成・管理」という報告書の内容に書かれていたことを要約して作られた言葉です。

では、その内容はと言うと、、

その前に、2017年の日本人の平均寿命は男性が約81歳、女性が約87歳であるということを知っておいてください。

そして、同じように2017年の高齢夫婦無職世帯夫(65歳以上、妻60歳以上の夫婦のみの無職世帯)の「毎月赤字額(実収入-実支出)の平均値は約5.5万円である」ということも頭に入れておいてください。

すると、男女ともに平均寿命まであと20年から30年の年月があります。

その年月の間、ずっと赤字が続くとなると、、

5.5万円×12ヶ月×20年=1320万円

5.5万円×12ヶ月×30年=1980万円となるのです。

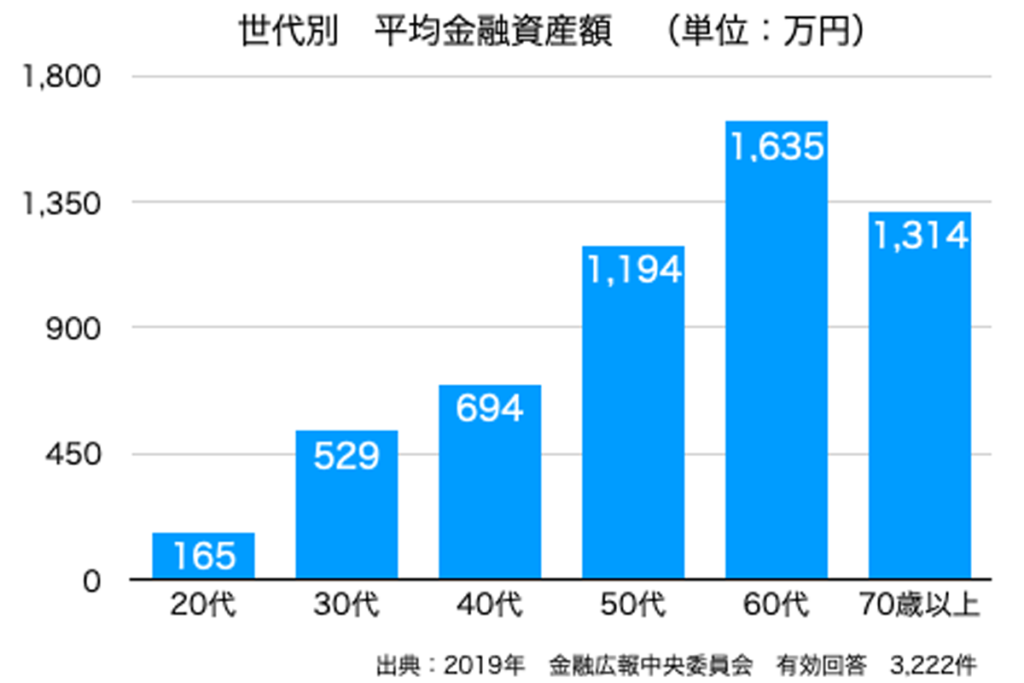

これを、先日お話した「世代別の平均金融資産額」に照らし合わせてみると、、

60代では約1635万円、

70歳以上では約1314万円となっているので、足りないもしくはギリギリであることが分かります。

では、多くの人はこの足りない資金をどのようにしてカバーしているのでしょうか?

それは、、

この続きは次回、詳しくお話していきます。

眞殿勝年

Follow me!

コメント