仮想通貨市場の最新動向

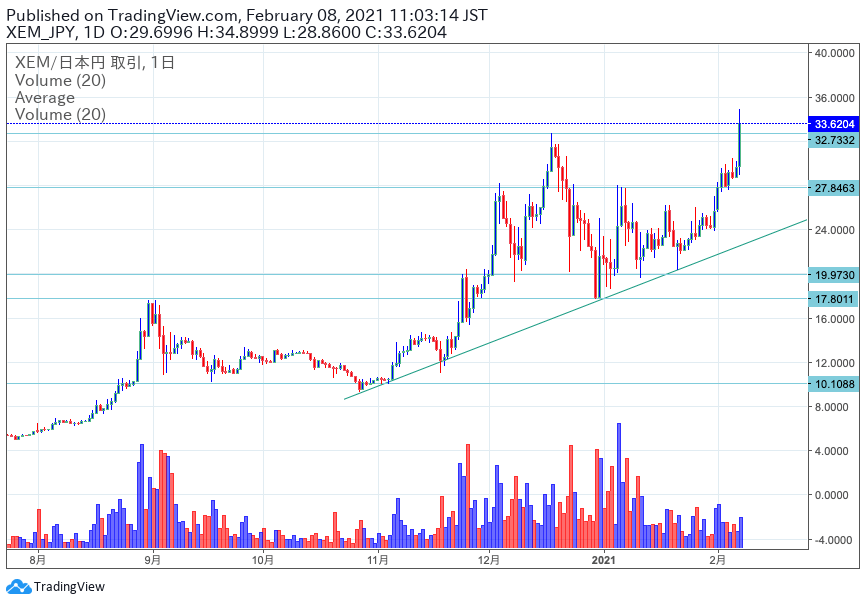

週明け8日の暗号資産(仮想通貨)市場では、ネム(XEM)が高騰。年初来高値を更新し、一時前日比+15%の約35円まで上昇した。ネムは昨年末に30円台まで高騰して以来、次世代チェーンである「Symbol」ローンチの度重なる延期の影響で半値付近まで売り込まれるなど、しばらく低迷していた。

時価総額2位のイーサリアムを筆頭に主要アルトの循環物色強まる中、昨年末以来下落基調に転じたネムは出遅れており、ローンチに向けた負荷テストが順調に進捗してることから、来るローンチ日確定を市場が織り込みにいったものと考えられる。

XEM/JPY日足(Zaif)

ネムは、コア開発者を含むコアチームとの合意により、当初予定していた21年1月14日から、2月までSymbolローンチが再延期されることを発表していた。

再びアルトドレインの様相を呈していたビットコインが節目で反落した一方、個別銘柄では物色も旺盛だ。ステラ(XLM)やベーシックアテンショントークン(BAT)が高騰したほか、カルダノ(ADA)が大幅上昇し、XRP(リップル)を抜いて時価総額3位に躍り出るなど、仮想通貨市場全体で大規模な資金流入が散見される。

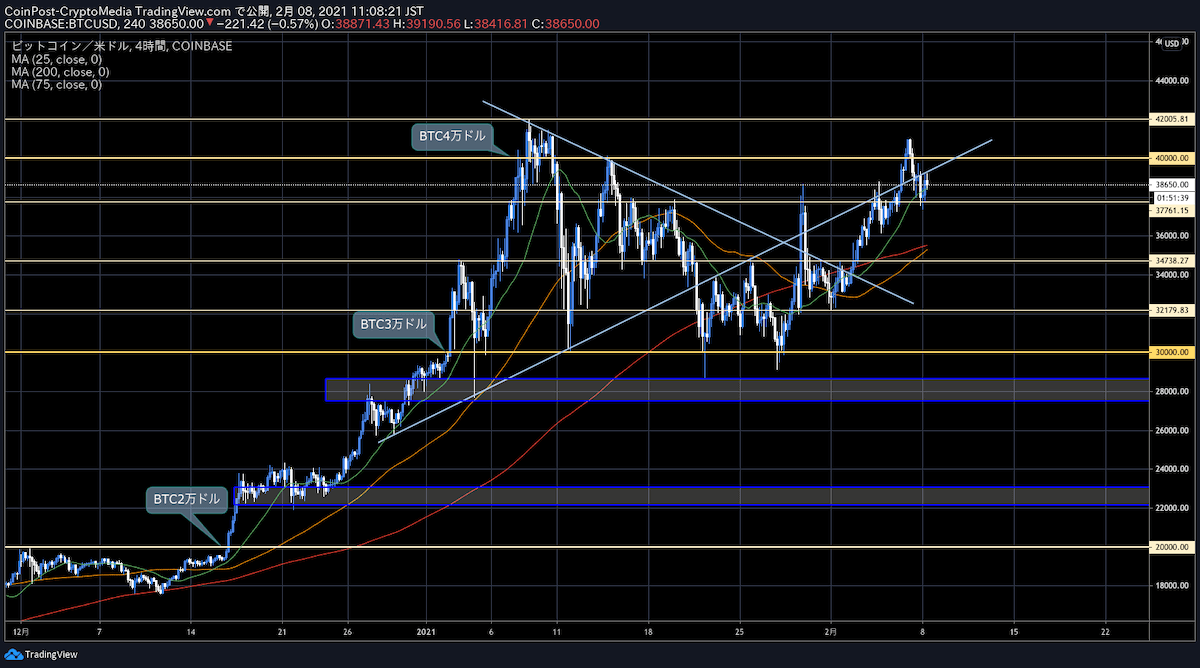

ビットコイン相場

ビットコインは週末にかけて過去最高値付近の41,000ドルまで回復したが、レジスタンスライン(上値抵抗線)で利確売りが先行。約3,000ドル幅下落した。買い圧力健在をみせつけ強気トレンドに回帰した一方、足元では過熱感も散見される。

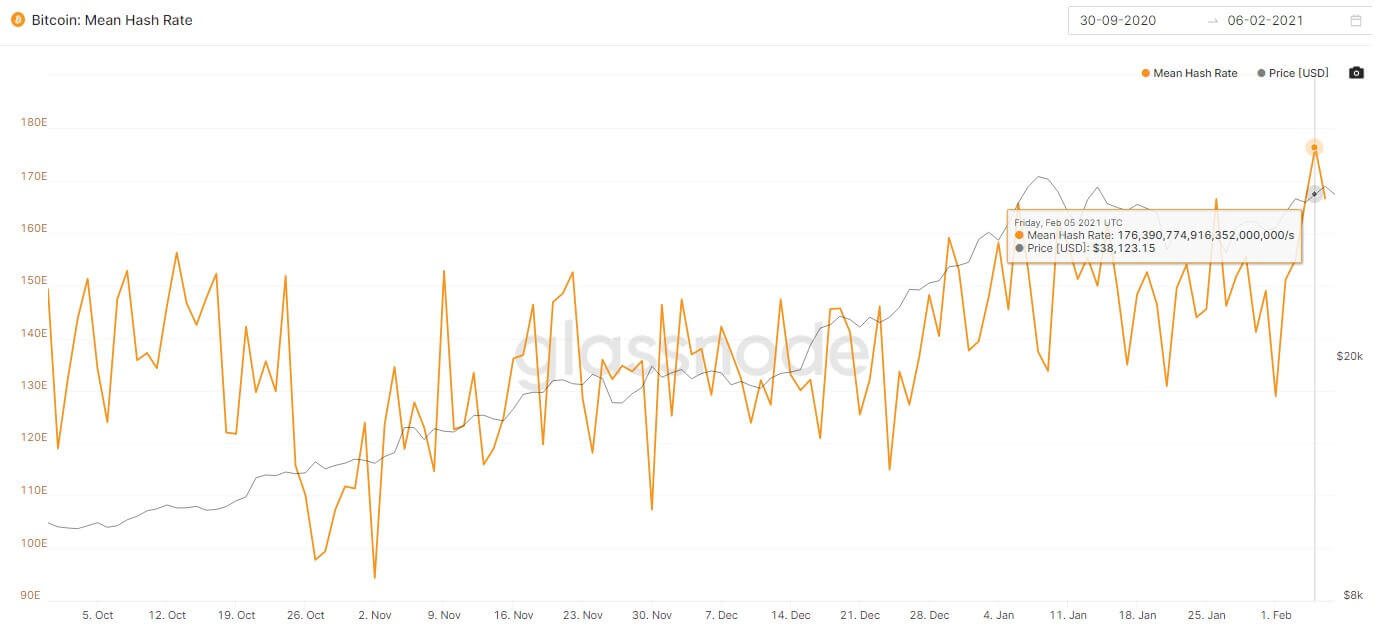

中・長期展望を見据える大手マイナー(採掘業者)は、強気姿勢を崩していない。データ分析企業Glassnodeによれば先週金曜日、平均ハッシュレート(採掘速度)は176EH/秒を超え、過去最高値を叩き出した。2020年初頭は、約120EH/s前後で推移していた。

出典:Glassnode

ハッシュレート上昇は、ビットコインネックワークの堅牢性を担保すると共に、潤沢な資金力を有するマイナーの展望を示唆している。ビットコイン高騰のほか、昨今のトランザクション手数料の高騰も懐事情を一層温めているものとみられる。

CMEのETH先物取引の影響

先週末は、イーサリアムが前日比一時10%安まで売り込まれる場面もあった。過去最高値を大幅更新していた反動下げのほか、米東部標準時7日18:00(日本時間8日8:00)に開始されたイーサリアム(ETH)のCME先物の影響が警戒された。

Kicking off this Sunday evening: Ether futures start trading at 6:00 p.m. ET for a first trade date of Feb. 8. https://t.co/vc2hkZf9ql

— CME Group (@CMEGroup) February 7, 2021

CMEとは、Chicago Mercantile Exchangeの略称で、米国にある「シカゴ・マーカンタイル取引所」のこと。金融先物取引所で、農産物・通貨・金利・株価指数等、広い範囲の先物取引・先物オプション取引を行なっており、ビットコイン先物も取り扱っている。

CMEのビットコイン先物OI(未決済建玉)は7日、史上初めて140億ドル(約1.5兆円)規模に達した。市場規模の成長は著しく、グレースケールの投資信託と並ぶ機関投資家御用達の窓口として、その存在感を強めている。

Global #bitcoin futures OI hits $14b for the first time. pic.twitter.com/l9UeeSguu7

— unfolded. (@cryptounfolded) February 7, 2021

先物市場において、イーサリアム反落が意識された背景として挙げられるのは、過去相場のアノマリーだ。

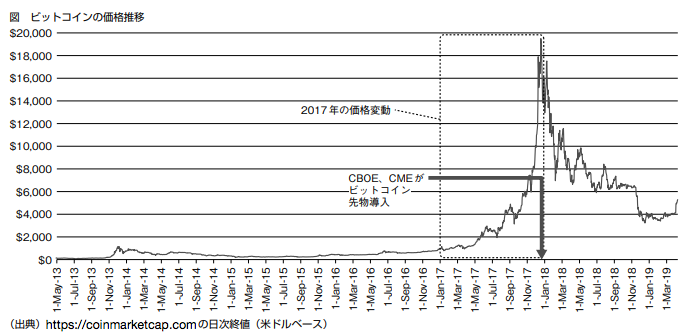

2017年12月18日、鳴り物入りでローンチしたCMEのビットコイン先物であったが、デリバティブ市場の投機筋を中心にビットコインが過熱していたことから、タイミングを前後して大きく売られることになり、結果的に1BTC=約2万ドルで天井を付けた。

その後、新たな資金調達手段としてもて囃されたICO(イニシャルコインオファリング)バブルの崩壊や世界的な仮想通貨規制強化とともに、下落トレンドに陥った経緯がある。

しかしながら、規制面が未成熟で個人投資家の投機マネーがICOに殺到して急騰を演じた3年前の”仮想通貨バブル”とは、現在の市場環境は大きく異なる。2021年現在の相場は、改正された資金決済法、及び金融商品取引法を施行した日本を筆頭に、国際的に規制面も大きく整備されたこと、新型コロナの影響で金融緩和マネーが世界的に流れ込んだことから、今や機関投資家の現物買いがマーケットを主導している。

ビットコイン先物は、基本的に日経平均先物と同様の性質を持つが、毎月存在する限月には「約定した先物価格と決済価格」との差額を受け渡すことにより差金決済が行われるため、トレーダー間でも意識されるなど、少なからず市場に影響を与えている側面もある。

「先物市場を通じて、機関投資家がショートポジションを取れるようになったことで、大幅下落に繋がった」との因果関係が指摘される中、国際カンファレンス「Consensus Singapore 2018」に登壇したCME関係者は、指摘内容を否定している。

財務総合政策研究所は19年5月、研究レポート(Hattori and Ishida 2019)にて、不正・規制に係る学術研究のほか、「先物市場の解禁が仮想通貨バブルを終わらせた」という説についても研究を行い、異議を唱えた。

同レポートは、ビットコイン現物の価格に加え、ビットコイン先物の価格および取引高のデータを用いて、先物の導入と現物価格の関係について、初めて実証研究を行ったものだ。

出典:財務総研

日中の先物売買と現物の価格をマッチさせて、実際に売買と価格の間に「一定の関連性」があるかどうかを検証した。

その結果、先物取引が増加すると、直後の数十分間程度は価格に負の影響を与える可能性があるものの、その後については、「統計的に有意な影響をもたらさない」ことが示されたという。

また、先物導入が現物価格の下落につながったのであれば、先物と現物の間で十分な裁定行動がみられるはずという点にも注目。「2017年末に、先物と現物の間に強い裁定が働いていたのではないかという仮定に基づいて、調査結果を導き出した。

財務総研レポートでは、ビットコイン先物について、「価格の透明性や業者のリスク管理を向上させること等を企図しており、株式や国債など幅広いアセットクラスで先物市場があることに鑑み、暗号資産市場の成熟のため、先物の導入が求められた。」と評している。

いずれにせよ、高値更新の続いていたイーサリアムは過熱感も指摘されていた。好調なDeFi(分散型金融)市場に支えられ、ETH2.0など材料にも事欠かないイーサリアムへの買い意欲は旺盛であるものの、CMEがローンチしたETH先物の影響を見極めるべく、しばらく様子見基調となる可能性もありそうだ。

画像はShutterstockのライセンス許諾により使用

Follow me!