コロナショックで優良株がバーゲンセールに

今回のコロナショックで、憧れの優良株がバーゲンセールとなり、安値で仕込んだ多くの国内個人投資家の方がいます。いったんは、大きなショックから立ち上がっているかのように見える相場です。株価は「少し先のミライ」を折り込んだ値動きとなっています。ここから先については、企業の本質である、セクター、業績などを総合して判断する必要があります。

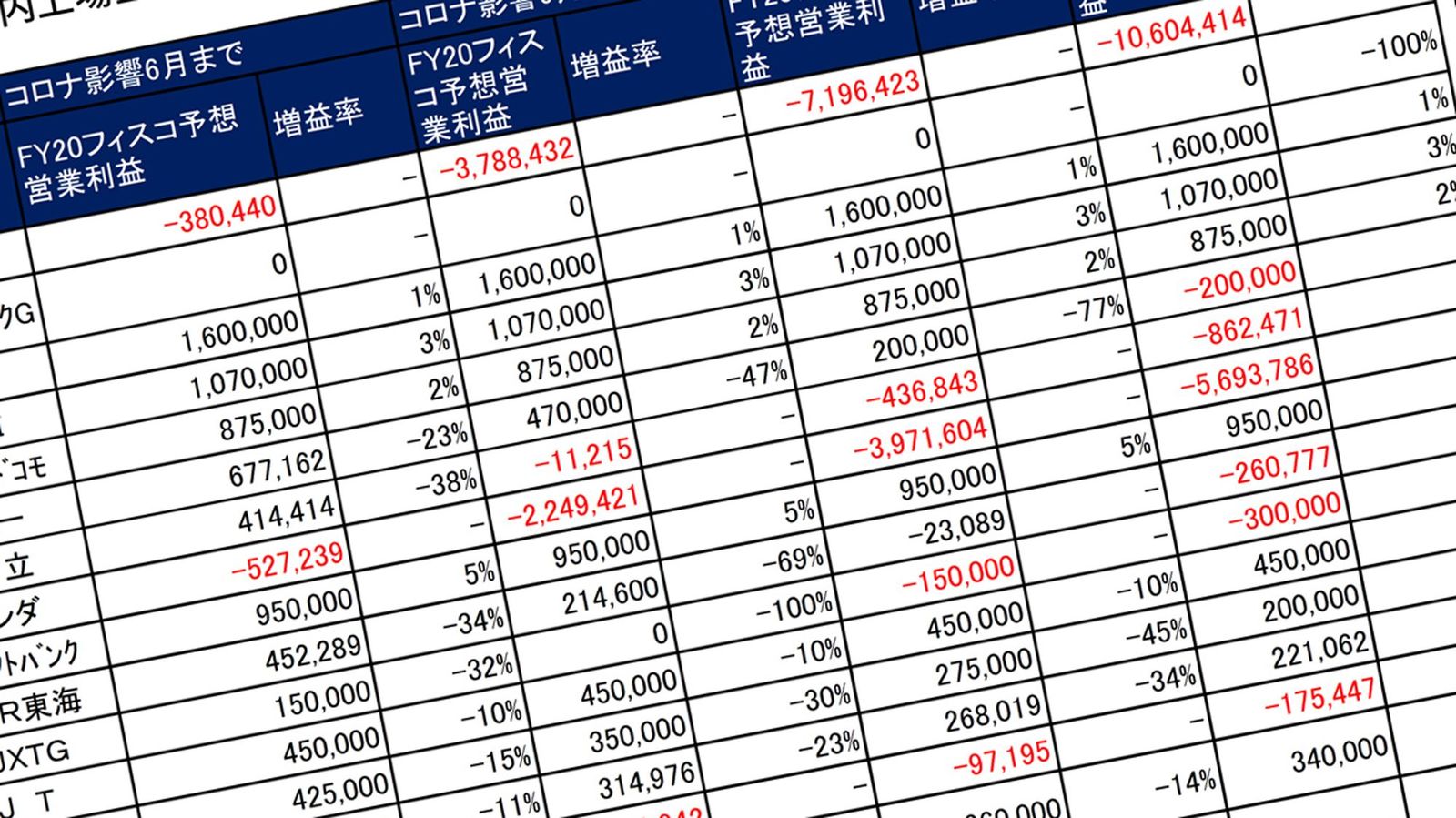

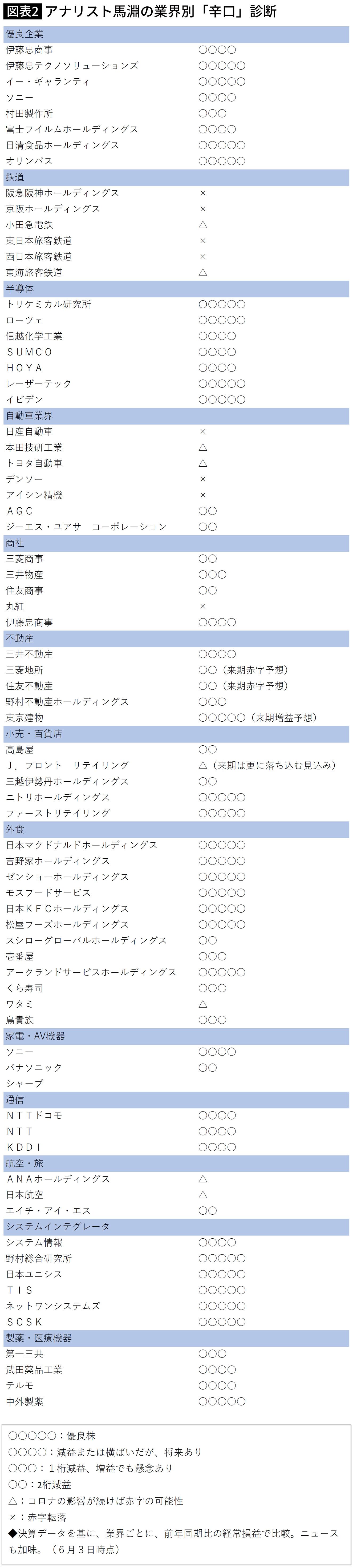

「フィスコ世界経済・金融シナリオ分析会議」において、国内上場企業における利益額上位企業の業績を予想しています。この予測ではコロナの影響が2021年3月まで続いたと仮定した場合の企業の営業利益の増益率を各社出しています。トヨタは、営業赤字10兆円もあり得る予想となっており、ホンダも5兆6000億円の赤字予想と、自動車業界は大きな赤字幅が出る試算です。鉄道業界では、JR東海が2020年12月には赤字転落の予想です。石油元売のJXTG、ソニー、日立も赤字転落予想です。一方、黒字でとどまる予想の企業は、通信の企業であるNTT、KDDI、NTTドコモ、たばこのJT、三菱商事、信越化学、セブン&アイ、Zホールディングス、三井不動産などが挙げられます。しかし、各社大幅な減益は免れない予想となっています。

固定費が重い、鉄道

人の移動が止まったことで、鉄道業界にも影響が出ています。2019年度のJR東日本の決算は、大幅な減益となっており、営業利益は前期比22%減の3808億円でした。20年度の業績見通しについては、「未定」となっています。鉄道業界の構造の特徴は、固定費が高い点です。売上高の増減にかかわらず、固定的に発生する費用、例えば、車両や線路の維持管理費用や人件費が重くのしかかります。

テレワークやウェブ会議が定着し、乗客数が減ることは予想されますが、内需に関しては、徐々に戻り始める可能性があります。JR東日本、JR西日本、JR東海に関しては、株価の反発が弱く「7割経済」を強いられる中で、株価も「7割戻し」といったところです。JR東日本は、通勤・通学など在来線の日常利用が一定割合を占めており、JR東海は出張や観光などの新幹線の利用が中心、JR西日本の2018年度単体売上高営業利益率は15.3%で、JR東日本やJR東海と比べると低いといった、それぞれの違いにも注目が必要です。この中では新幹線の比重が高いJR東海が危ないでしょう。テレワークの進展による通勤の減少、ネット会議の進展による出張の減少など、今後はJR各社の経営戦略も軌道修正を余儀なくされるのは間違いありません。

一方、小田急電鉄に関しては、コロナ以前の水準にまで株価が戻りつつあります。「とりあえず近いところに旅行に行きたい」人たちが動きだすことから、箱根に強い小田急電鉄は「10割戻し」となっています。(6月2日時点)

地獄の百貨店、増収増益のニトリ

小売は4~5月も厳しい局面が予想されます。家庭の財布のひもも堅くなっていることから、消費のV字回復は難しいでしょう。消費行動も、都市部から自分の生活圏へ、外食から内食へと移っています。その中で、百貨店の苦戦が続き、生活圏に近いドラッグストアや食品スーパーが堅調と明暗が分かれています。大手百貨店が6月1日発表した5月売上高速報によると、各社ともに70~90%の大幅に減少しました。高島屋が64.2%減、大丸と松坂屋のJ.フロントリテイリングは72.7%減、三越伊勢丹ホールディングスは90.2%減、そごう・西武は61.5%減と厳しい状況が続いています。

一方、ニトリはコロナ禍でも「増収増益」を発表し、似鳥会長は「不況こそチャンス」と述べたことに、市場は驚かされたました。結果、巣ごもり需要のなかで、家庭の住環境を変えた需要をうまく取り込み、5月の既存店売り上げも0.6%増と検討しています。「不況になれば建築費は半分になり、既存物件も手に入りやすくなる。来年から再来年にかけて投資が安く済む」と話しています。アパレルは、レナウンを象徴として厳しい状況が続いていますが、ファーストリテイリングは機能性重視、快適さ重視の流れに乗っています。

苦境の外食。マクドナルドは好調

外食産業は一番、最初に打撃を受け、これからも、withコロナの世界を意識させられる営業を迫られる業態です。そんな中で、日本マクドナルドHDはコロナ以前の水準よりも株価は上昇し、吉野家ホールディングスは株価がV字回復しています。その他、ゼンショーHD、松屋フーズ、ケンタッキー、モスバーガーは、コロナによる売り上げへの影響はプラスで推移しています。一方、スシロー、くら寿司、ワタミ、鳥貴族はマイナスの影響を受けています。

マクドナルドは5月12日に発表した決算発表では、売上高が前年同期比5%増の722億円。2020年12月期の業績予想は、売上高で前期比2%増を見込むことも維持しています。新型コロナウイルスの感染拡大を受けて店内飲食は中止していたものの、ドライブスルーなど持ち帰り需要が大きく伸びています。7日に発表した4月の既存店売上高も前年同月比6.5%増と堅調です。吉野家HDもテイクアウトを強化し、4月時点でテイクアウトの販売数の割合が6割を超えるまでに、なっています。2020年2月期の決算発表では、経常利益が前期比9.7倍の33億6000万円に急拡大し、7期連続増収となっています。

絶好調の半導体、自動車は注意

半導体は、目先のコロナの影響とは別として、5Gやテレワークなどの複数の成長要因を持っています。高性能絶縁素材を得意とするトリケミカル研究所、半導体やFPD製造用運搬装置のローツェ、シリコンウエハの信越化学工業、SUMCOなどは底堅い。半導体用マスク基盤のHOYAは3期連続最高益。半導体の製造工程で必要な欠陥検査装置を手掛けるレーザーテックは会社側では通期の受注計画を従来の700億円から850億円に上方修正、と半導体業界は全般的に絶好調です。

自動車業界は、「フィスコ世界経済・金融シナリオ分析会議」の試算によると、コロナの影響が21年3月まで続いたと仮定した場合、トヨタは、営業赤字10兆円もあり得る予想となる厳しい状況です。トヨタの会社側の予想では、80%減益の5000億円の黒字見通しであることから、アナリスト予想の乖離については、引き続き動向を追う必要があります。

ただ、日産、ホンダは今期の見通しを非開示であるなかで、トヨタは見通しを出していること自体を評価されています。4月の中国新車販売台数が前年同月比で4.4%増加したことや、米国でも新車販売台数は今後回復すると期待されています。リーマンショック時のような、円高に見舞われていない点も、自動車業界には不幸中の幸いでしょう。ただ、今度、円高になるような局面に入ると自動車業界はさらに、状況が厳しくなります。

ソニーはゲーム半導体、音楽などのコア事業の収益性が高いことが強みです。年末に発売予定の「プレイステーション(PS)5」の投入により、中長期的な収益拡大が期待できます。ソニーと比べて、出遅れが目立つのがパナソニック。赤字事業の整理を進めており、収益力は回復傾向ではあるものの、ソニーに比べてグローバルで優位に立つ事業が少ないです。

Follow me!

コメント