自由民主党へ仮想通貨の税制改正要望

仮想通貨(暗号資産)の業界団体が、自民党「予算・ 税制等に関する政策懇談会」で2021年度の税制改正の要望書を提出したことがわかった。

自由民主党は11月4日に開催した「予算・ 税制等に関する政策懇談会」で、金融・証券関係団体への令和3年度予算・税制・一般政策の要望聴取と意見交換を実施。仮想通貨関連の業界団体からは、日本暗号資産ビジネス協会(JCBA)の廣末会長、幸専務理事が出席した。

JCBAは、認定自主規制団体「一般社団法人日本暗号資産取引業協会(JVCEA)」と連名で作成した税制改正要望書のほか、仮想通貨市場の現状や実社会における活用事例等に関する資料の提出や説明を行なったとしている。

要望書の目的の項目では、ブロックチェーン技術の応用に取り組む国として、ドイツ・インド・中国・豪州などの具体的な国名を取りあげ、「我が国(日本)は、ブロックチェーン技術の将来性に確証が持てないとして、国家としてブロックチェーン戦略を打ち立てることができておらず、インターネットにおいて取り戻せないほどの後塵を拝した過ちを繰り返そうとしているが、現状の暗号資産に関する税制もまた、我が国が将来得られる可能性がある戦略的に優位な地位を毀損する内容となっていると思料する」とコメント。

自民党に対し、仮想通貨やブロックチェーン技術の将来性に備える必要性を訴えた。

税制改正に関する要望の骨子は以下の3点を提言した。

1. 暗号資産のデリバティブ取引について、20%の申告分離課税とし、損失については翌年以降3年間、デリバティブ取引に係る所得金額から繰越控除ができることを要望する。

2. 暗号資産取引にかかる利益への課税方法は、20%の申告分離課税とし、損失については翌年以降3年間、暗号資産に係る所得金額から繰越控除ができることとする。

3. 暗号資産取引にかかる利益年間20万円内の少額非課税制度を導入する。

要望書の主な要旨は、以下の通り。

税率20%の分離課税について

(1)金融商品先物取引等の決済については、先物取引に係る雑所得等の課税の特例として「20%の分離課税」となるところ、これと同様に、暗号資産のデリバティブ取引については「20%の申告分離課税」とし、損失については翌年以降3年間、デリバティブ取引に係る所得金額から繰越控除ができることを要望する。

(2)改正法においては、暗号資産に関し「金融商品取引法」の枠内での規制も受けることとなるが、これは暗号資産の支払手段としての性質だけでなく、金融資産としての性質を認めたものである。

(3)改正法により暗号資産が「金融商品」として位置づけられたことにより、暗号資産につき、金融資産性をもつ支払手段という複合的な性質をもつことが明確化されたことになる。したがって、租税の公平性・公正性の観点からも、暗号資産デリバティブ取引につき、他の金融商品先物取引等の決済と同様に、20%の分離課税とすることが求められていると考えている。

損失の繰り越し控除について

(1)暗号資産交換業者を含む複数の暗号資産取引所やウォレット、サービスの間で送金・受取が起きるため、暗号資産の取得単価を各事業者が把握できないという暗号資産取引の性質上、納税義務者からの自主申告による徴税を行う必要がある一方、その確定申告に必要な損益計算は非常に煩雑であり、要申告者が確定申告を行わないことも危惧される。

同時に、登録された暗号資産交換業者を介さない取引については捕捉可能性が極めて低い。こういった事態に対応すべき税務当局の負担は大きく、ひいてはトータルでの税収減にも繋がるおそれがある。このような暗号資産取引の特殊性に鑑みれば、利用者による適正な申告を促進し、もって健全な納税環境を整備することが目下重要な課題であるといえる。

しかしながら、現状、暗号資産による利益は「分離課税」対象とはされておらず、このことが利用者による適正な申告を妨げている側面がある。そこで、分離課税によるメリットを享受できる機会を設け、同時に暗号資産交換業者を中心に税計算の簡素化も実現できる取り組みは、より健全な納税環境の整備を推進するものと思料する。

(2)このような施策が講じられることにより、暗号資産の取引参加者が増加すれば、暗号資産の価格安定にもプラスに働き、トータルでの税収増に加え、利用者にとっても、非登録事業者や海外市場ではなく、犯収法上の取引時確認の義務が課されている国内登録交換事業者を利用した取引を行うインセンティブになり、暗号資産取引にかかるマネー・ローンダリング対応等の点でも健全性の向上が期待できる。

(3)なお、暗号資産の現物取引につき20%の分離課税とすることは、【1】のとおり、改正法のもとで暗号資産に係るデリバティブ取引につき20%の分離課税とすることと併せ、制度内での整合性を維持する観点からも重要であると考えている。

少額決済の非課税について

暗号資産取引について、20万円までの利益にかかる非課税制度を導入することが、既存の制度との整合性の観点から適切である。

(2)暗号資産によるモノ、サービス購入時は、その時点で含み益があれば実現したとして課税となるが、実務上、決済利用の都度含み損益の計算を行うことは非常に困難である。

現状の仮想通貨税制の問題点

17年7月に「改正資金決済法」が施行され、日本の税法上、仮想通貨(暗号資産)はモノではなく一般的な貨幣と同じような財産的価値を持つ「通貨」として事実上認められ、消費税(8%)が非課税となった。

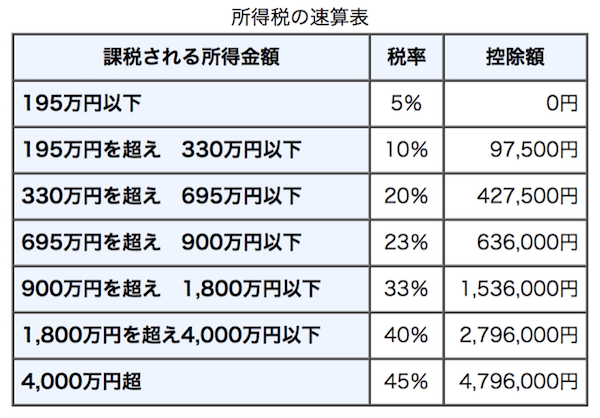

しかし、仮想通貨の取引で得た利益は、「雑所得」に区分され総合課税の対象となるため、一律10%の住民税を合わせた累進課税が適用される。

サラリーマンであれば会社の給与所得など、ほかの収入と合算した額に応じて税率が決まり、所得額に応じて「15~55%(最高税率)」が課税対象となるため、所得(年間給与収入+仮想通貨収入から給与所得控除を差し引いたもの)が高いほど、税負担が重くなる計算だ。

国税庁:速算表

「税制の中立性」とは、公平性や簡素性と並んで租税に求められて然るべきものであり、税制を構築するうえでの基本原則とされている。国の政策による経済活動への租税介入を抑止するため、利用者の消費選好に歪みをもたらすことを防ぐためのものだ。

仮想通貨は分離課税が適用されておらず、株式市場や外国為替(FX)市場のような損失の繰越控除が出来ないため、前年の投資額がマイナスであった場合、そのマイナス分を翌年の利益から相殺することができない。

このため、租税法の中立性という観点から、株式投資やFX投資同様、仮想通貨も分離課税として繰り越し控除を適用できるようにすべきではないかとの声が上がっていた。

画像はShutterstockのライセンス許諾により使用

Follow me!